")

La desaceleración de la inflación no alcanzó para revertir la caída del consumo masivo en noviembre se registró un nuevo retroceso en el consumo masivo de 1,8% respecto a octubre pasado y 0,1% en la comparación interanual. Según datos de varios informes recientes, las ventas en volumen continúan a la baja y consolidan un 2025 marcado por la contracción del gasto cotidiano de los hogares, aún en un contexto de mayor estabilidad inflacionaria.

En noviembre, el IPC del INDEC se ubicó en 2,5%, con un acumulado anual de 27,9%, muy por debajo de los niveles de años previos. Sin embargo, esa desaceleración no se tradujo en una mejora del consumo: los hogares siguen comprando menos unidades, con tickets más bajos y una fuerte racionalización del gasto.

Consumo masivo a la baja: menos volumen, más ajuste

El informe reciente de Scentia muestra que la caída no se explica solo por precios, sino por una combinación de factores estructurales. El principal es el deterioro del ingreso real, producto de salarios que aún no lograron recomponerse plenamente tras el ajuste fiscal y la recesión del primer semestre. A eso se suma una mayor precariedad laboral y un aumento de gastos fijos que compiten con el consumo básico.

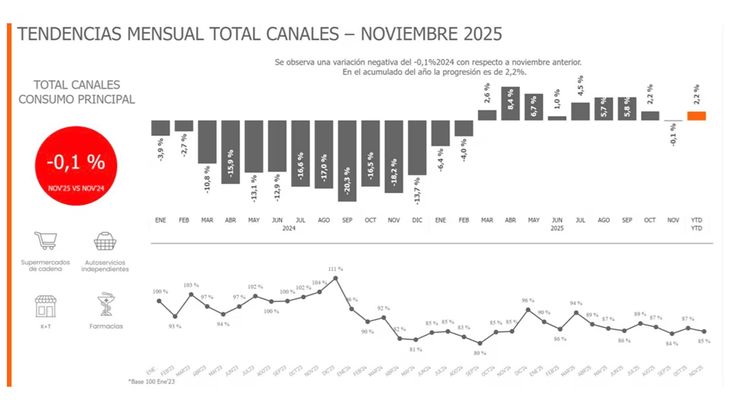

Pese a que la caída interanual fue de 0,1% (noviembre 2024-noviembre 2025) la desaceleración de la inflación no alcanzó para revertir la caída del consumo masivo. De acuerdo con el último informe de Scentia, las ventas en volumen continúan en retroceso durante el anteúltimo mes del año.

En noviembre, el Índice de Precios al Consumidor (IPC) del INDECse ubicó en 2,5%, con un acumulado anual cercano al 28%, muy por debajo de los niveles de años previos. Sin embargo, esa desaceleración no se tradujo en una mejora del consumo: los hogares siguen comprando menos unidades, con tickets más bajos y una fuerte racionalización del gasto.

El informe muestra que la caída no se explica solo por precios, sino por una combinación de factores estructurales. El principal es el deterioro del ingreso real, producto de salarios que aún no lograron recomponerse plenamente tras el ajuste fiscal y la recesión del primer semestre. A eso se suma una mayor precariedad laboral y un aumento de gastos fijos que compiten con el consumo básico.

Como resultado, se consolida un cambio de comportamiento: compras más frecuentes pero de menor monto, menor stockeo y una clara migración hacia marcas económicas, promociones y presentaciones pequeñas. El fenómeno de downtrading atraviesa a casi todas las categorías.

La caída del consumo no impacta de manera uniforme. Los comercios de cercanía y autoservicios independientes son los más afectados, mientras que las grandes cadenas logran amortiguar la baja mediante promociones agresivas, acuerdos con proveedores y financiamiento. Aun así, el balance general sigue siendo negativo en términos de volumen.

El canal online, si bien gana participación en algunos rubros puntuales como perfumería y farmacia, no logra compensar la retracción general del consumo masivo. Según Scentia, la recuperación del consumo será lenta y condicionada. Para que se produzca un rebote sostenido será necesario que se consolide una mejora del ingreso real, mayor previsibilidad macroeconómica y una recuperación de la confianza del consumidor, factores que todavía no muestran una señal clara.

Por ahora, el consumo masivo sigue funcionando como el principal termómetro social del ajuste: menos compras, más cautela y un cambio profundo en la forma de consumir.

Como resultado, se consolida un cambio de comportamiento: compras más frecuentes pero de menor monto, menor stockeo y una clara migración hacia marcas económicas, promociones y presentaciones pequeñas. El fenómeno de downtrading atraviesa a casi todas las categorías.

La caída del consumo no impacta de manera uniforme. Los comercios de cercanía y autoservicios independientes son los más afectados, mientras que las grandes cadenas logran amortiguar la baja mediante promociones agresivas, acuerdos con proveedores y financiamiento. Aun así, el balance general sigue siendo negativo en términos de volumen.

El canal online, si bien gana participación en algunos rubros puntuales como perfumería y farmacia, no logra compensar la retracción general del consumo masivo.

El informe también señala que el aumento del peso de los gastos del hogar y los servicios restringe la capacidad de compra, mientras que las promociones en supermercados —en niveles históricamente altos— ya no logran impulsar el volumen de ventas, que continúa en terreno negativo en términos interanuales.

En contraste, los autoservicios independientes y comercios de cercanía se consolidan como los canales más dinámicos, con un crecimiento del 6% en el último bimestre, apalancado en precios más bajos y tickets reducidos. En octubre, la canasta en autoservicios fue 10% más barata que en supermercados, favoreciendo el traslado del consumo.

De cara a 2026, NielsenIQ anticipa una recuperación lenta y moderada, condicionada a una mejora gradual de los ingresos, mayor estabilidad macroeconómica y un consumidor cada vez más racional, sensible al precio y dispuesto a alternar entre canales.