En general, las fuentes de la City consideran que, ante la continuidad del cepo cambiario y con los bancos como principales acreedores, la Secretaría de Finanzas no debería tener sobresaltos significativos a la hora de intentar renovar esos vencimientos. Pero tampoco será tarea sencilla. Y el Gobierno precisa evitar eventuales dificultades en la refinanciación que pudieran sumar presión sobre los dólares paralelos en momentos en que Luis Caputo busca mostrar una senda descendente de la brecha cambiaria para intentar convencer al mercado de que no habrá devaluación.

En esa última subasta, el Gobierno recibió ofertas por $4,84 billones, de los cuales decidió adjudicar $4,47 billones. El 93% del monto colocado se concentró en cuatro LECAP y el monto restante fue a un bono atado a la inflación (BONCER) a diciembre de 2026. En cambio, declaró desiertos un BONCER a 2027 y dos títulos dólar linked con vencimiento en el primer semestre de 2025.

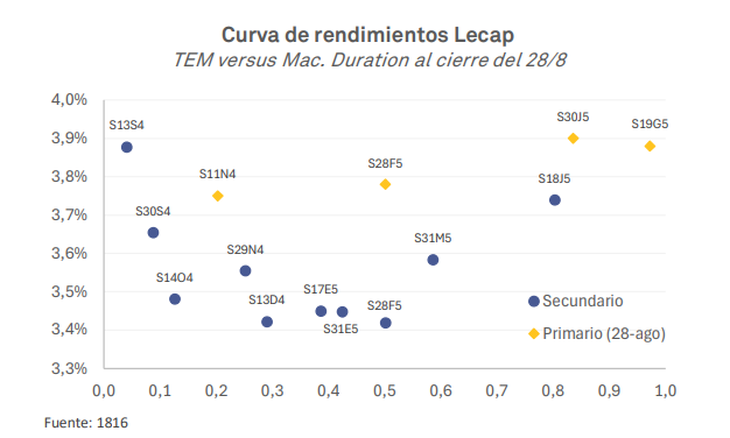

En el caso de las LECAP, consiguió una leve baja de las tasas de interés respecto de la licitación pasada: todas cortaron entre 3,75% efectivo mensual (TEM) y 3,9% TEM, por debajo del 3,95% de la letra más larga de la subasta previa. Sin embargo, tuvo que reconocer rendimientos superiores a los que se operaban en el mercado secundario durante el mismo miércoles de la licitación.

Hubo dos interpretaciones respecto de la actitud de Finanzas. “Esta vez, el Tesoro se inclinó por tomar la mayor cantidad de ofertas, lo que explica el premio en las tasas adjudicadas por sobre las del mercado secundario. Así, se habría enfocado en buscar financiamiento adicional, considerando los pagos de los próximos meses”, sostuvo Portfolio Personal Inversiones (PPI) en un reporte para sus clientes.

Deuda: los vencimientos que se vienen

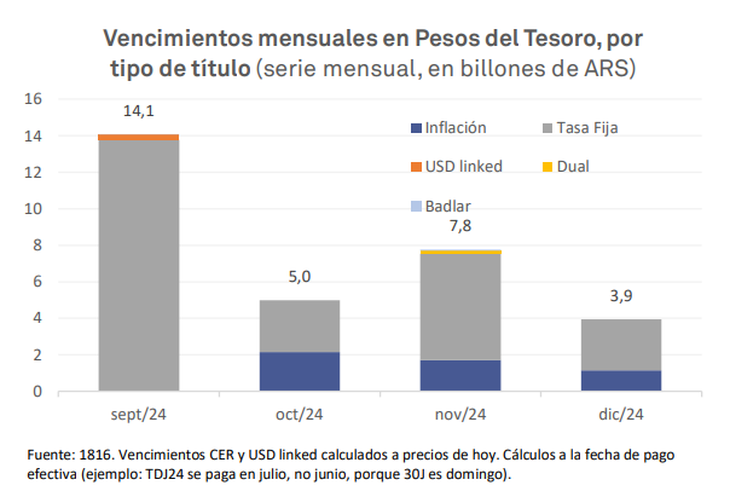

En ese marco, en el último cuatrimestre de 2024 el Gobierno enfrentará vencimientos por $30,8 billones, casi la totalidad con acreedores privados. A los $14,1 billones de septiembre, se suman $5 billones en octubre, $7,8 billones en noviembre y $3,9 billones en diciembre. Si se amplía la foto, el cronograma de pagos de deuda en pesos de acá al final del mandato de Javier Milei asciende a cerca de $280 billones: a los pagos de este año, se añaden $114,8 billones en 2025, $80,5 billones en 2026 y $53,9 billones en 2027, aunque con mayor peso de compromisos con organismos públicos.

La acumulación de vencimientos, sobre todo los de corto plazo, son en parte resultado de la estrategia de migración de deuda desde el BCRA hacia el Tesoro. Es que en la primera mitad de 2024 el Gobierno fomentó a los bancos a desarmar pases pasivos y suscribir LECAP colocadas por Economía, un proceso que culminó en julio con la eliminación del stock remanente de pasivos remunerados del Central y su reemplazo por las LEFI (también emitidas por el fisco).

La estrategia fue terminar con la emisión endógena que representaba el pago de intereses de los pasivos del BCRA. Pero, al mismo tiempo, el pasamanos implicó debilitar la posición financiera del Tesoro al incrementar sus compromisos. Es por eso que algunos analistas consideran que “la dependencia del cepo se sostiene intacta”.

Así lo planteó Eco Go, la consultora de Marina Dal Poggetto: “Pasar la deuda del BCRA al Tesoro no sirve si no se desploma el riesgo país y si el Tesoro no puede armar un programa financiero que no dependa del cepo para refinanciar los mayores vencimientos de deuda”.

A la montaña de deuda en pesos, se suman de acá a fines de 2027 vencimientos en moneda extranjera por u$s61.600 millones entre pagos al FMI, a los bonistas y otros acreedores. Una deuda externa que, en una porción importante, es también herencia de la gestión previa de Caputo durante el gobierno de Mauricio Macri. Con reservas netas en rojo, se vuelve cada vez más lejana la posibilidad de acceder a los mercados internacionales para refinanciarla.

En cambio, Grupo SBS planteó: “Todas las TEM estuvieron por debajo de los 3,95% de TEM mínima de la licitación anterior, aunque con premio respecto a mercado secundario en tramos comparables. Consideramos que esto evidencia que el Gobierno pudo haber priorizado la continuidad en señalizar tasas decrecientes en lugar de captar un mayor financiamiento neto”.