La licitación se hará este miércoles. Ofrecerá letras de muy corto plazo a tasa fija mensual del 4,2% para que los bancos acepten desprenderse de los títulos del BCRA. Hoy, el Gobierno amplió la autorización de emisión de deuda para este año en $35 billones.

Deuda: ¿qué significa la billonaria ampliación?

Este mismo lunes, el Gobierno oficializó por decreto una cuantiosa ampliación de la autorización para que Luis Caputo emita deuda del Tesoro. A través del DNU 459/2024, se dispuso permitir la colocación de $35 billones adicionales, o su equivalente en otras monedas, en letras de corto plazo con vencimiento durante este mismo año. De ese monto, el artículo 2° le deja un margen para, hacia final de año, renovar vencimientos hasta 2025 por un monto máximo de $30 billones y mediante instrumentos que no superen los 90 días de plazo.

Como los propios considerandos del decreto señalan, la medida se enmarca en la decisión de acelerar el pasamanos de deuda desde el BCRA al Tesoro Nacional.

La ampliación por DNU se da en un contexto en el que el Gobierno trabaja con un presupuesto prorrogado, que le otorgó máxima discrecionalidad a la hora de aplicar el ajuste fiscal. Ahora, decidió elevar fuertemente los topes en materia de endeudamiento que se habían fijado hace dos años y que ya se habían ampliado el año pasado. “El monto está influido por la propia dinámica inflacionaria y por el objetivo de avanzar hacia la migración de los pases a instrumentos del Tesoro”, señaló Ramiro Tosi, exsubsecretario de Financiamiento de Martín Guzmán y actual director de la consultora Suramericana Visión.

Migración de deuda: la estrategia oficial

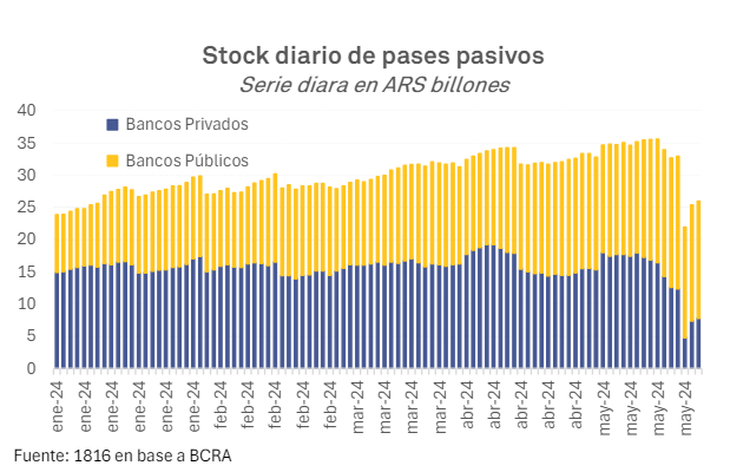

Hace dos semanas, el equipo económico tomó una serie decisiones para acelerar el proceso de migración de deuda desde el Banco Central al fisco. La entidad que preside Santiago Bausili bajó una vez más la tasa de los pases pasivos, que están en poder de los bancos, hasta el 40% nominal anual, lo que implica una tasa efectiva mensual (TEM) del 3,3% o 3,06% si se netea el impacto de ingresos brutos. Al mismo tiempo, Economía ofreció en la última licitación letras de corto plazo con tasas fijas mínimas superiores a las de los pases. Además, el BCRA estableció que esas letras no computen para los límites del financiamiento al Tesoro que tienen los bancos por hasta el monto que reduzcan de sus tenencias de pases.

Como resultado, Caputo colocó en aquella oportunidad deuda en pesos por $11,7 billones frente a vencimientos por unos $3 billones, lo que implicó nuevo endeudamiento para el Tesoro por $8,63 billones. En simultáneo con la liquidación de esa subasta, el stock de pases del Central cayó en $10,9 billones (o 33%), aunque en los tres días siguientes rebotó en alrededor de $2,3 billones.

La estrategia responde a que Javier Milei considera que la drástica reducción del stock de pasivos remunerados del BCRA (uno de los factores de emisión endógena que sigue en funcionamiento) es uno de los pasos a dar antes de avanzar en el levantamiento del control de cambios. La salida del cepo aún no tiene fecha concreta de implementación: por un lado, el Presidente y el ministro de Economía quieren acotar al máximo las potenciales vías de demanda de divisas y, por otro, Caputo admitió días atrás que el nivel de reservas todavía está lejos del necesario para evitar una apertura con sobresaltos cambiarios.

Las medidas de hace dos semanas y la ampliación de los topes de emisión de deuda de este lunes fueron leídas por algunos actores del mercado como la confirmación de que el Gobierno busca avanzar hacia una eliminación definitiva de los pasivos remunerados del Central.

Tosi matizó la lectura: “En tanto y en cuanto no haya un cambio en el diseño y ejecución de la política monetaria y cambiaria, el BCRA siempre tendrá que contar con un instrumento de esterilización. Cuando se ‘apague’ la emisión de naturaleza fiscal, quedará la necesaria para acumular reservas”.

Sobre este punto, faltan precisiones por parte del Gobierno. Milei suele sugerir que, de cara a su propuesta de “competencia de monedas” (que tampoco tiene fecha concreta de aplicación), se eliminarán todas las vías de emisión, que la cantidad de pesos quedará fija y que la única vía de monetización de la economía serán los dólares que salgan del “colchón”. Caputo, en tanto, dijo la semana pasada en el congreso del IAEF que en ese esquema “no va a haber emisión por déficit y casi no va a haber emisión por pasivos remunerados”.

Por lo pronto, quedan $24,2 billones en el stock de pases del BCRA en poder de los bancos. Aunque, según los datos oficiales, solo un tercio de ese total está en poder de bancos privados. Así, el desarme de los pasivos remunerados “depende mayormente de que los bancos públicos liciten LECAP en alguna de las subastas quincenales” de Economía, remarcó la consultora 1816 en su último informe.

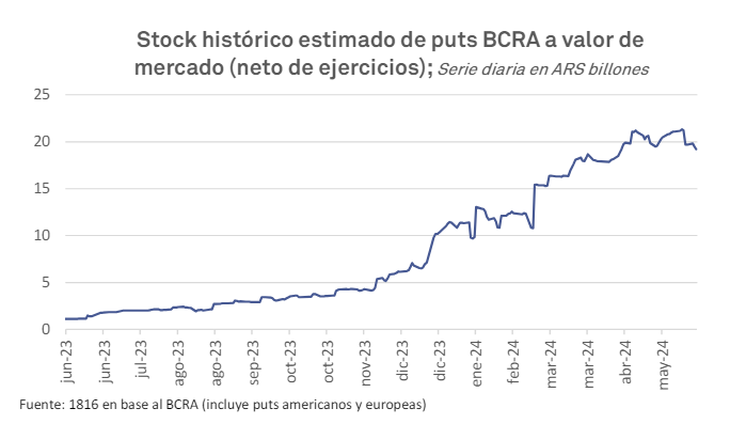

De acuerdo con 1816, existe un punto más desafiante en la estrategia oficial: los seguros de liquidez (conocidos como puts) que el Central les colocó en gran cuantía a los bancos en la primera parte de la actual gestión para estimular el proceso de migración hacia las licitaciones del Tesoro. “Quedan puts por algo más de $19 billones a valor de mercado y de eso hay puts ‘viejos’ (los que pueden ejercerse en cualquier momento) por $17 billones. De este último número calculamos que el 49% corresponde a títulos a 2026 y 2027”, estimó la consultora.

Estos seguros constituyen una especie de “deuda latente” para el BCRA: el contrato implica que, cuando el banco quiera desprenderse del título del Tesoro asegurado, puede ejecutar el put y la autoridad monetaria debe apelar a la emisión para recomprárselo.