El balance cambiario de junio se va dando vuelta

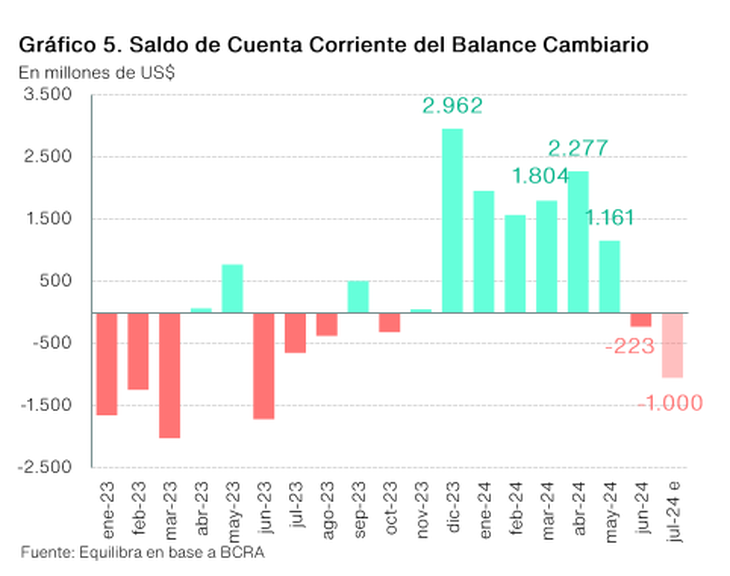

El saldo de la cuenta corriente del balance cambiario fue de u$s2.960 millones a favor en diciembre de 2023. En enero u$s1.700 millones, en febrero u$s1.500 millones, en marzo u$s1.600 millones, en abril u$s1.800 y mayo u$s1.161 millones. Ya en junio pasó a ser negativo en u$s233 millones y se estima que en julio sería de u$s1.000, de acuerdo con la consultora Equilibra.

Esto se debe a que a partir de junio se empezó a pagar el flujo mensual de importaciones al 100%, luego de que avanzó el esquema creado por el Gobierno de cuatro cuotas de 25%, que había comenzado a partir de febrero.

Este déficit se espera que se profundice porque el Gobierno volvió a replantear el pago de importaciones en dos pagos de 50% mensuales, con lo cual se van a solapar pagos del esquema de cuatro cuotas con en el de dos.

A todo ello, hay que sumar que el valor de la soja se viene desplomando debido a súper cosechas que hubo en Estados Unidos y Brasil, lo cual desalienta la liquidación de exportaciones por parte de los productores, quienes a su vez perciben que el tipo de cambio está atrasado.

Persisten las dudas sobre el flujo de dólares

La consultora Labour, Capital & Growth (LCG) señala que “persisten dudas sobre si el flujo de entrada de dólares será suficiente para cubrir el flujo de salida” de este año.

“Sólo en Bopreales, quedan pendientes pagos hasta fin de año por un total de u$s1.100 millones entre capital e intereses. A esto se suma el pago al FMI neto de desembolsos por u$s640 millones”, dice en un informe.

LCG plantea además que es de esperar que el saldo de la balanza comercial energética se torne positivo, luego de meses de déficit, “a partir de agosto o septiembre”, pero indica que de ser así se debería sostener en una economía con actividad económica deprimida. “Un repunte reactivaría las importaciones, tensionando las cuentas en dólares”, dice el estudio.

En ese sentido, LCG añade que “esto agrega presión a las decisiones de flexibilizar los pagos de importaciones (de cuatro a dos cuotas) y de intervenir en el CCL/MEP con el propósito de reducir la brecha respecto al oficial”.

“La meta comprometida con el FMI supone la acumulación de u$s8.700 millones para el 30 de septiembre”, precisa el informe, el cual se advierte que hasta hace un par de semanas el Gobierno había logrado reunir u$s7.000 millones.

El trabajo remarca que si el Gobierno no logra convencer al mercado de que los dólares paralelos tienen que estar en un nivel más bajo, le quedan tres opciones:

- Gastar los pocos dólares para mantener la brecha a raya (LGC lo considera “desacertado”).

- Liberar los cepos para que la depreciación “la haga el mercado” (arriesgado en un mundo volátil).

- Devaluar el oficial manteniendo el cepo. Así, es posible que la brecha persista (tiene que ir en contra de la retórica oficial).